JPK_KR przydatnym instrumentem zarządzania danymi księgowymi

Wiele już zostało napisane o Jednolitym Pliku Kontrolnym i można oczekiwać, że jeszcze sporo będzie można przeczytać w tym temacie. Obecnie trend jest jeden: omawianie obowiązku JPK w kontekście rozliczeń podatkowych. Główny bohater struktur JPK, JPK_VAT już za kilka dni zacznie obowiązywać wszystkich podatników VAT. Jest to struktura wysyłana obowiązkowo, cyklicznie, ponadto powinna się uzgadniać z deklaracją VAT-7. Stosunkowo łatwa do skontrolowania poprawności.

Lecz wiadomo, że struktur jest więcej, a jedną z nich jest struktura JPK_KR. Jakie dane zbiera ta struktura? Analizując dokumentację do tego pliku, umieszczoną na stronie KAS, można się dowiedzieć, że w strukturze tej raportowane będą elementy ksiąg rachunkowych, czyli:

- zestawienie obrotów i sald,

- dziennik,

- zapisy kont w okresach.

W tle tych danych, oczywiście raportowany będzie również plan kont, ale nie cały, tylko w części kont aktywnych, czyli użytych w trakcie danego okresu obrachunkowego.

Warto wiedzieć, że jeśli struktura JPK_KR będzie generowana co miesiąc, wówczas dane będą prezentowały prawidłowe wartości w części zestawienia obrotów i sald, czyli obroty za okres będą wartościami za dany miesiąc, a obroty narastająco, danymi od początku roku. Natomiast gdy strukturę tę utworzymy niejako zbiorczo, czyli łącznie za cały rok, wówczas obroty za okres i obroty narastajaco będą sobie równe, co jest oczywiste ponieważ system potraktuje okres jako cały rok.

Dlaczego ta informacja jest ważna? Ponieważ jeśli księgowy będzie chciał sprawdzać dane w tej strukturze, wówczas dużo łatwiej będzie mógł to robić generując JPK_KR co miesąc i na bieżąco porównując jej zawartość z odpowiednimi zapisami w swoim systemie księgowym.

W tym miejscu, trzeba zwrócić uwagę na bardzo ważną kwestię: struktura JPK_KR ma być strukturą „na żądanie”, a to oznacza, że fiskus może od 1 lipca 2018 roku, w każdej chwili o nią poprosić. Nie ma co się łudzić, że poprosi o podatnika jeden miesiąc. Dzięki temu, że po stronie organów podatkowych dane podatników będą kontrolowane przy pomocy komputera, można się spodziewać, że będziemy proszeni o dane za rok, za dwa lata, a może i więcej.

I jeśli podatnik zostanie poproszony o przesłanie struktury JPK_KR, na przykład za dwa lata, a ponadto sprzed roku (czyli trzy lata wstecz), to każdy księgowy doskonale wie, że wówczas już nie będzie czasu na sprawdzanie i ocenę tego, czy w strukturze JPK_KR jest dokładnie to, co zostało przedstawione w bilansie i rachunku wyników za odpowiednie okresy i lata.

Więc tylko bieżące weryfikowanie danych i porównywanie zawartości struktury JPK_KR z księgami rachunkowymi w programie komputerowym, pozwoli na spokojne podejście do każdej kontroli skarbowej. W jaki sposób można systematycznie sprawdzać zgodność JPK_KR z księgami? Można to w miarę łatwo wykonać przy pomocy Excela.

W artykule zaprezentowany jest przykład narzędzia w Excelu, za pomocą którego księgowy w miarę łatwo oceni, czy dane eksportowane do pliku JPK_KR, są zgodne z danymi, jakie są w systemie księgowym. Ponadto warto dokładnie wiedzieć, jakie dane są wysyłane do fiskusa, aby dołożyć szczególnej staranności przy ich ewidencji.

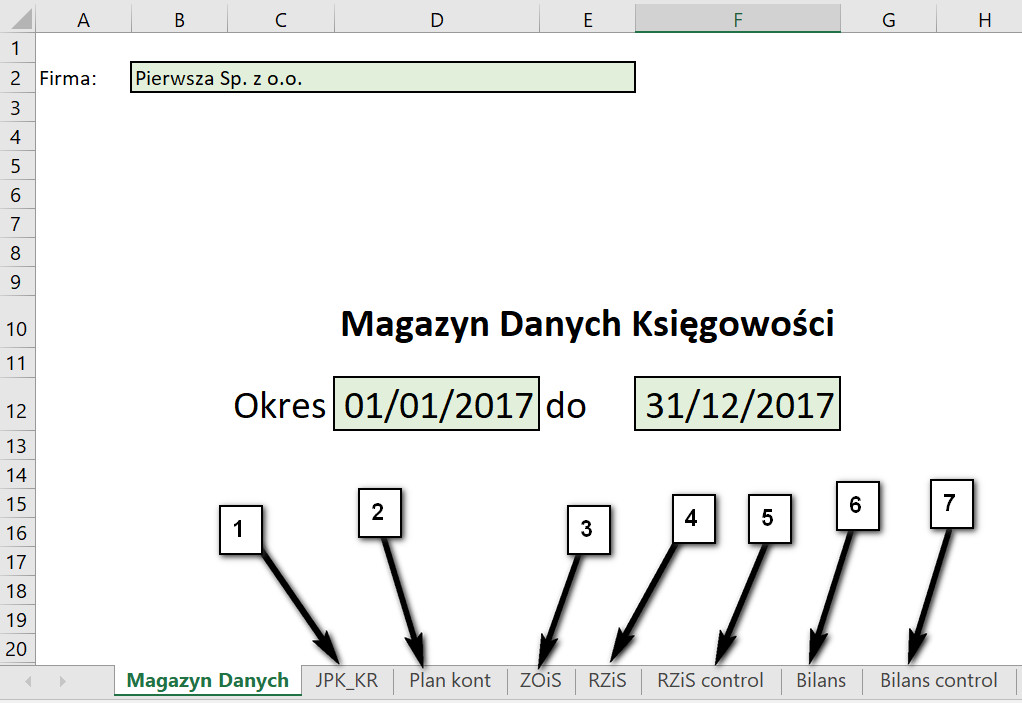

W prezentowanym arkuszu Excela, który ma służyć do zarządania i kontroli danych w JPK_KR zostało założonych siedem zakładek:

- JPK_KR,

- Plan kont,

- ZOiS (zestawienie obrotów i sald),

- RZiS (Rachunek Zysków i Strat),

- RZiS control,

- Bilans,

- Bilans control.

JPK_KR w Excelu

JPK_KR w ExceluPierwsza zakładka, JPK_KR, służy do wczytywania danych z pliku JPK_KR do Excela. Ta zakładka jest źródłem danych (tabelą) dla pozostałych zakładek.

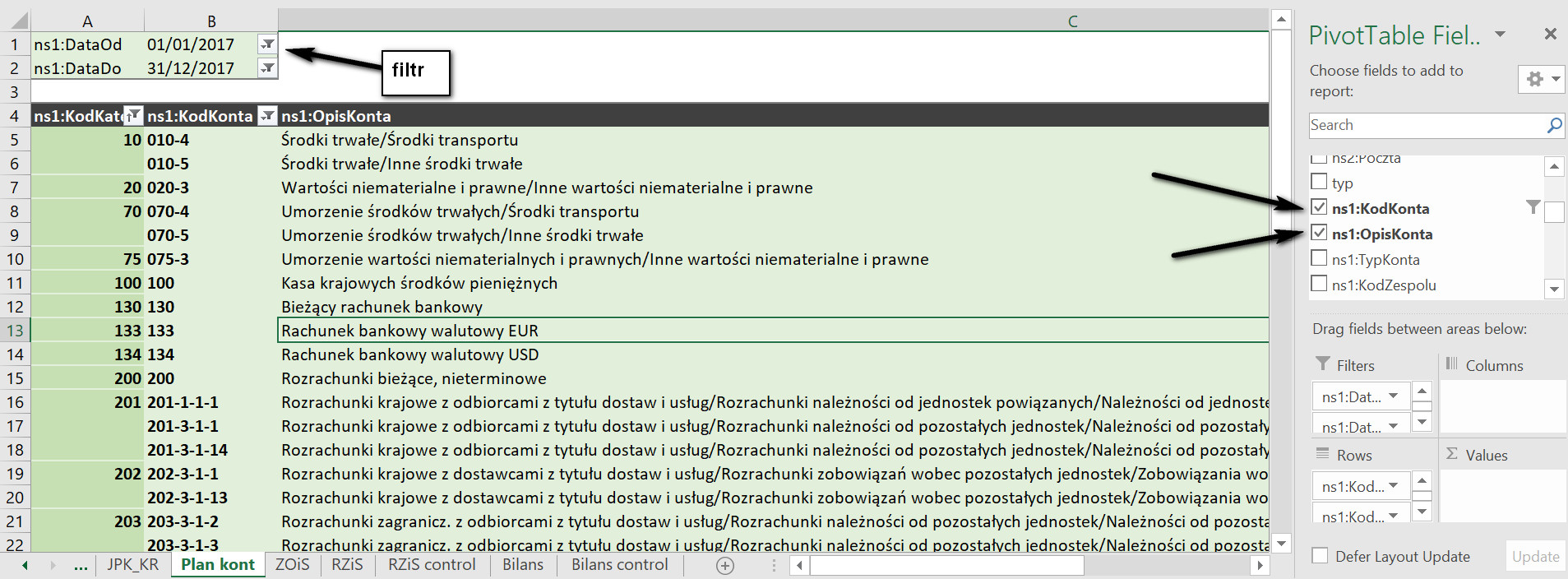

Na drugiej zakładce prezentowany jest plan kont, który został uzyskany jako tabela Pivot, oparta na danych z zakładki JPK_KR.

Plan kont

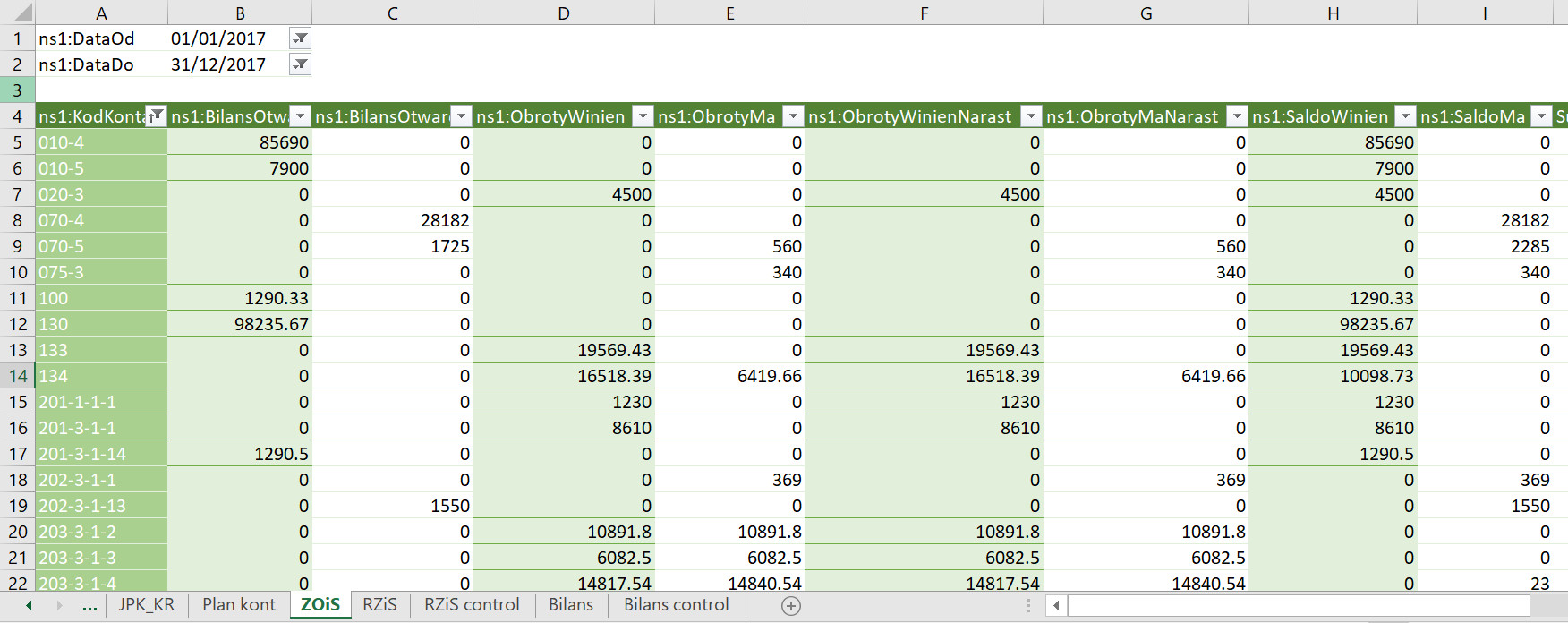

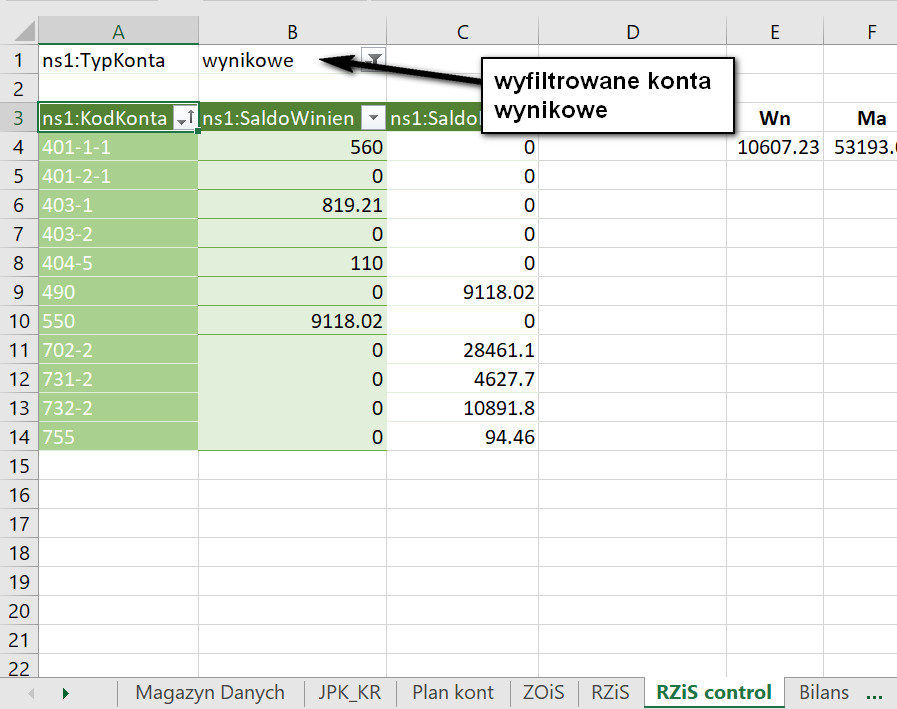

Plan kontTrzecia zakładka również wykorzystuje tabele Pivot, za pomocą której utworzone jest zestawienie obrotów i sald. Można dodać tutaj kontrolę kwoty z obrotów okresu z sumą kwot operacji z sekcji kontrolnej struktury JPK_KR.

Zestawienie Obrotów i Sald

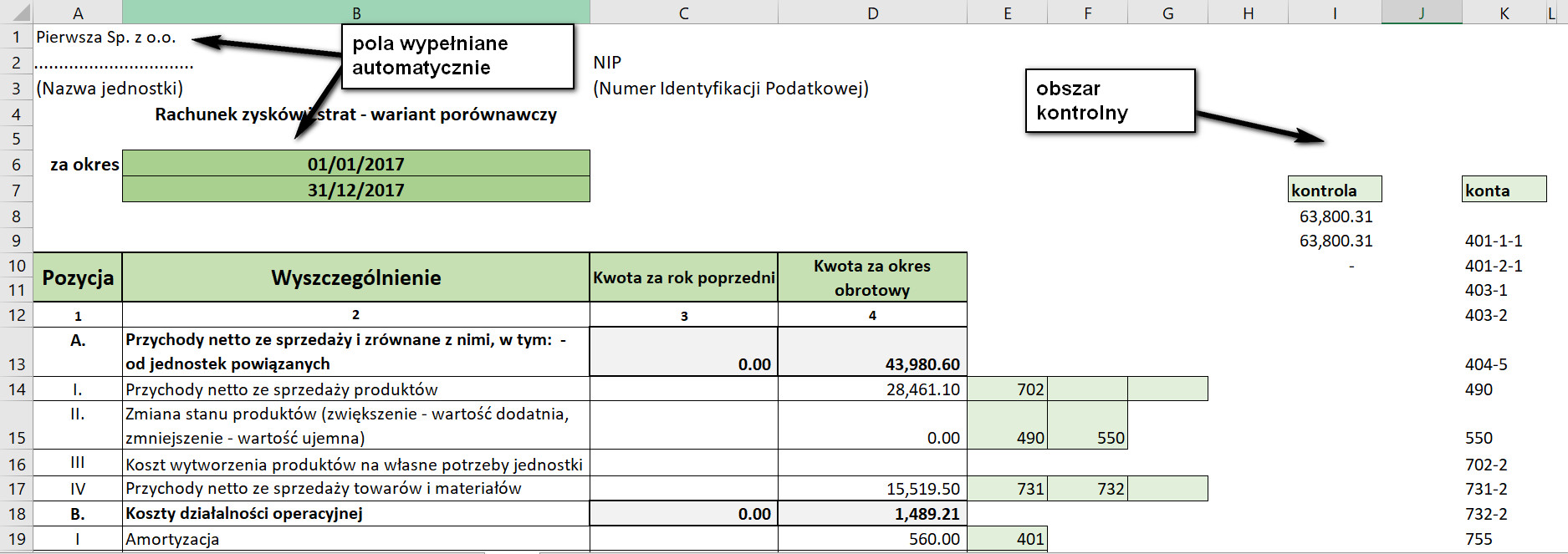

Zestawienie Obrotów i SaldCzwarta zakładka prezentuje rachunek zysków i strat. Wykorzystany jest tutaj wzór rachunku w wersji porównawczej. Oczywiście można skorzystać z wersji kalkulacyjnej, lub z obu. Zaprojektowanie RZiS tak, aby prawidłowo wyliczał wynik działalności, wymaga na początku podłączenia odpowiednich kont. księgowychTę czynność należy wykonać raz, a później RZiS aktualizuje się już automatycznie.

Rachunek Zysków i Strat

Rachunek Zysków i StratNa piątej zakładce kontrolnie są prezentowane konta wynikowe, które widoczne są także w obszarz kontrolnym RZiS. Taki układ służy ułatwieniu użytkownikowi łączenia odpowiednich kont księgowych ze sprawozdaniem. Tabela na tej zakładce jest również tabelą Pivot.

Arkusz kontroli dla RZiS

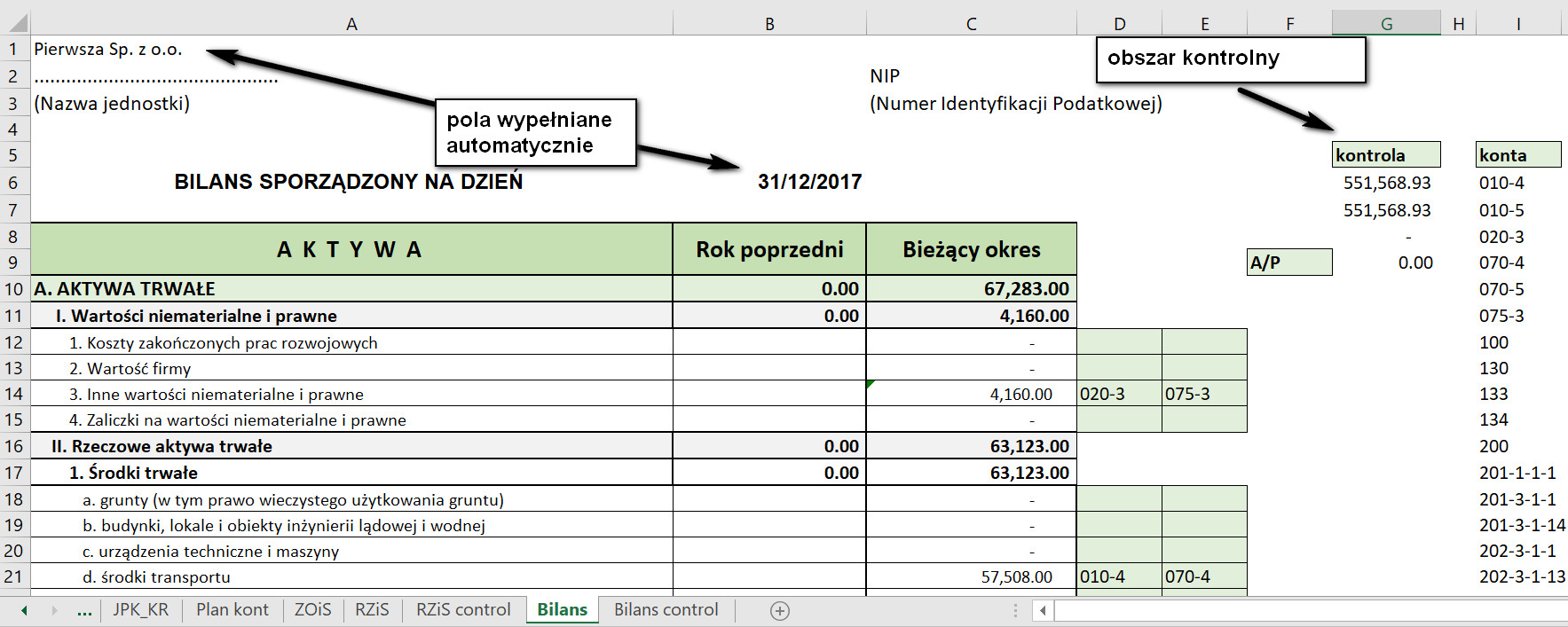

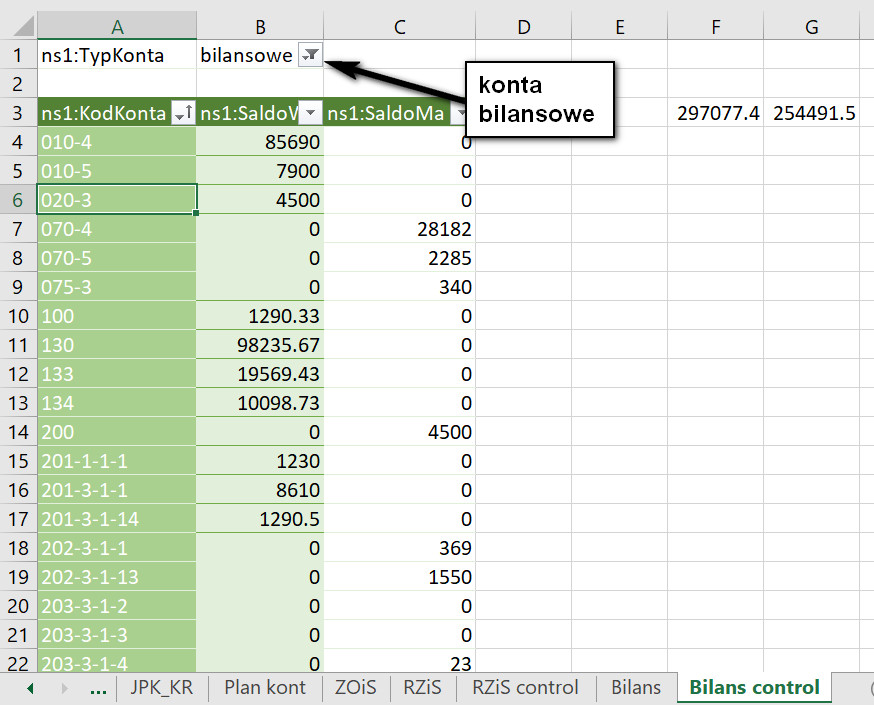

Arkusz kontroli dla RZiSZakładka szósta i siódma to bilans oraz kontrolna prezentacja kont bilansowych. Zasada działania jest taka sama, jak dla RZiS.

Bilans

Bilans Arkusz kontrolny dla bilansu

Arkusz kontrolny dla bilansuTak przygotowany skoroszyt Excela, może nie tylko służyć jako narzędzie kontroli danych w księgowości, ale może być nieocenionym narzędziem zarządzania danymi księgowymi w biurach rachunkowych.

W tej chwili, jeśli do biura rachunkowego zgłasza się przedsiębiorca, który prowadził swoją księgowość (sam lub w innym biurze) w innym programie komputerowym niż dane biuro posiada, wówczas przejęcie danych historycznych, możliwe było tylko w formie wydruków. Obecnie, oprócz wydruków, warto poprosić o pliki struktury JPK_KR, najlepiej wygenerowane miesięcznie. Struktury, jakie otrzyma biuro powinny być uporządkowane i umieszczone w specjalnie do tego przygotownym katalogu tak, aby w każdej chwili było możlwe przekazanie ich do fiskusa. Ponadto mając narzędzie przedstawione w niniejszym artykule, można sprawnie zweryfikować zgodność danych w strukturach ze sprawozdaniami.

Szablon opisanego narzędzia można zamówić tutaj.

#JPK, im bliżej tym więcej zamieszania

09-12-2017

Dokładnie śledzę to wszystko co się dzieje w teamcie #JPK i prawdę powiedziawszy coraz bardziej czuję zaniepokojenie. Jest tak wielki szum informacyjny, że trudno wyłapać w tym wszystkim to, co powinien wiedzieć przedsiębiorca o #JPK.

Parę moich refleksji:

- Świat się informatyzuje i darcie szat nad tym, że Ministerstwo Finansów idzie w kierunku elektronicznej wymiany danych z podatnikami, jest absolutnie bez sensu. Płacz i zdziwienie, że już za chwilkę nie będzie możliwe wystawianie faktur papierowych jest conajmniej dziwne. Kto dzisiaj dociera do celu bez GPS? kto używa papierowych map? Nawet jeśli znajdą się takie osoby, to jest ich z dnia na dzień, z miesiąca na miesiąc mniej. Podobnie będzie z fakturami..

- Nieuczciwe podmioty są winne tej całej rewolucji. Ale nie ma sensu teraz rozbudzać swoich złych emocji rozstrząsając różne obiekcje co do wdrażanych przez Ministerstwo Finansów rozwiązań, tylko trzeba konstruktywnie podejść do tematu i szukać najlepszych dla siebie rozwiązań.

- Rewolucja JPK, sprawi, że wiele firm zinformatyzuje się, że ewidencje księgowe, magazynowe i sprzedażowe będą uporządkowane i na wysokim poziomie. To jest niewątpliwa zaleta tego wdrożenia.

- Biura rachunkowe powinny przede wszytkim uporządkować swoje relacje z klientami. Charakter usług, jakie biura realizują sprawia, że nawet najlepsze biuro nie zrealizuje usługi na wysokim poziomie, gdy jego klient będzie mu w tym przeszkadzał.

I na podsumowanie: bardzo chętnie odpowiadam na Państwa zapytania, które pojawiają się poprzez kontakt ze strony Wirtuoz Księgowości, czy w mojej skrzynce pocztowej. Cenię wszytkie uwagi, zarówno te krytyczne jak polemiczne.. jednak prosiłabym o podpisywanie się pod wiadomościami i podawanie prawdziwych adresów mail. Osoba, która przysyła do mnie wiadomość, obraża mnie w niej i nie podpsiuje się, a dodatkowo podaje nieprawdziwy mail zwrotny, wystawia sobie tylko bardzo złe świadectwo, traci szansę na dyskusję i rozwianie swoich wątpliwości, a ponadto degraduje wszystkie argumenty, nawet gdy są warte polemiki.

Ja proponuję biurom rachunkowym spotkania z klientami i praktyczne wprowadzenie ich w temat JPK. Jeśli ktoś uznaje to za bzdurę, bo spotkanie się z setką klientów jest nierealne, to mam wielką wątpliwość co do rozsądku tego biura. Celem pracy biura rachunkowego powinna być JAKOŚĆ usługi (w świetle JPK podstawowy czynnik), a nie ilość. Te biura, które zdobywały klientów proponując bardzo niskie ceny za swe usługi i później z trudem obsługujące dziesiatki i setki klientów, teraz srogo się na tym przejadą.

Miejmy świadomość tego, że Ministerstwo Finansów dysponuje sprzętem, który bez problemu, na bieżąco analizuje wszystkie dane spływające od podatników. Można to zinterpretować w ten sposób, że w każdej firmie cały czas siedzi kontroler i sprawdza każdy dokument wprowadzony do ewidenicji.

#JPK, Mikroprzedsiębiorcy, bądźcie czujni !

30-11-2017

Taki mały research po internecie i włosy stają na głowie. Jak wiele można znaleźć nieprawdziwych informacji, wprowadzających w błąd na temat obowiązku JPK. Nie chcę nikogo posądzać o nieuczciwość, czy chęć zarobienia na czyjejś niewiedzy, ale niektóre informacje i reklamy są naprawdę … no nie wiem jak to określić.

Nie będę też wymieniała firm, które wprowadzają w błąd mikroprzedsiębiorców, podając nieprawdziwe informacje i stwarzając przymus zakupu oprogramowania.

Wdrożenie elektronicznej wymiany danych z urzędami w formie Jednolitego Pliku Kontrolnego, przede wszystkim dotyczy PODATNIKÓW VAT. To po pierwsze. Po drugie, jeśli przedsiębiorca, nie prowadzi swoich KSIĄG PODATKOWYCH przy użyciu komputera i nie jest podatnikiem VAT, to JPK go nie dotyczy. Oczywiście oprócz JPK_WB, bo tą strukturą mają zająć się banki.

Znalazłam wiele takich kwiatków w internecie. W jednej “merytorycznej” wypowiedzi “eksperta”, można się było dowiedzieć, że jeśli przedsiębiorca nie prowadzi przy pomocy komputera magazynu, to go struktura JPK_MAG nie dotyczy. Groza! Inny “ekspert”, wraz z zachętą wzięcia na rok za darmo programu do fakturowania przekonuje, że wszyscy mikroprzedsiębiorcy od stycznia 2018 muszą wysyłać JPK. Już pomijam fakt, że rozdaje za darmo na rok, program do fakturowania z linii ERP, na pewno nie przeznaczony dla mikroprzedsiębirocy, ale programy do fakturowania i owszem będą raportowały strukturę, ale JPK_FA, na żądanie i to od 1 lipca 2018.

Znów przypomnę:

Mikroprzedsiębiorco, jeśli nie jesteś podatnikiem VAT i nie prowadzisz ksiąg podatkowych przy użyciu komputera, to Ciebie JPK nie dotyczy.

Mikroprzedsiębiorco, jeśli jesteś podatnikiem VAT, to zaczynasz raportować strukturę JPK_VAT od 1 stycznia 2018 roku. Musisz podjąć decyzję, jak się z tym wyzwaniem zmierzysz. Artykuł poniżej jest o tym.

Mikroprzedsiębiorco, jeśli nie jesteś podatnikiem VAT, ale prowadzisz swoje księgi podatkowe przy pomocy komputera, to Ciebie JPK dotyczy w zakresie struktur na żądanie, które wejdą w życie od 1 lipca 2018 roku. Jak będziesz szukał dla siebie oprogramowania, to raczej nie kupuj ERP, nawet jak w pierwszym roku korzystanie jest za darmo.

Mikroprzedsiębiorcy, nie dajcie się nabierać.

#JPK, nowy świat biznesu dla mikroprzedsiębiorców

Wielkimi krokami zbliża się nowy rok, a z nim obowiązek dla mikroprzedsiębiorców wysyłania struktury JPK_VAT oraz elektronicznej deklaracji VAT do urzędu skarbowego. Pomimo, że termin jest bliski, to wciąż można się spotkać z pytaniami: kto ma wysyłać? Czy wszyscy? A jakie dane? I jak to robić?

Dla uporządkowania tematu, oto odpowiedź na pierwsze pytanie KTO?

Odpowiedź, pomimo całego zamieszania jest bardzo prosta: do 1 stycznia 2018 struktura JPK_VAT jest wysyłana przez WSZYSTKICH podatników VAT.

Ale czy nie-podatników VAT, JPK też dotyczy? Tutaj odpowiedź jest również prosta: jeśli prowadzą swoje księgi podatkowe przy użyciu komputera, to oczywiście TAK (zgodnie z art. 193a Ordynacji Podatkowej), a jeśli nie mają komputera i ręcznie ewidencjonują swoją księgowość, to tych podmiotów JPK nie dotyczy.

Trzeba tutaj jeszcze powiedzieć, że jest jedna struktura, która wymyka się z tych wszystkich uregulowań na temat „KTO”.. ponieważ tę strukturę mają wysyłać banki. Mowa oczywiście o strukturze JPK_WB. Tutaj nie ma znaczenia, czy podmiot jest podatnikiem VAT, czy prowadzi swoje księgi przy pomocy komputera, jak fiskus będzie chciał zobaczyć jego operacje bankowe, to je zobaczy.

Warto sobie zdać sprawę z tego, że nasze życie zarówno prywatne, jak zawodowe informatyzuje się w bardzo szybkim tempie i wcześniej czy później, nawet jeśli taki mały podmiot nie ma komputera w firmie, to go pewnie kupi i zacznie prowadzić księgowość przy pomocy programu komputerowego.

Chcę tutaj zaproponować właśnie tym małym przedsiębiorcom, aby właśnie dziś, właśnie teraz, spróbowali spojrzeć na sprawę wdrożenia Jednolitego Pliku Kontrolnego przyszłościowo i aby podjęli mądrą decyzję, która pozwoli im już spać spokojnie.

Oczywistym jest, że przedsiębiorca zakłada swoją działalność, aby realizować biznes, który go pasjonuje, na którym się zna i który jest dla niego źródłem dochodu i utrzymania. Księgowość i sprawozdawczość jest sprawą drugorzędną, ale jakże ważną, więc warto teraz spokojnie się zastanowić jak podejść do tego tematu…

Obowiązek wymiany elektronicznej danych z urzędami, zupełnie zmienia rzeczywistość. Mikroprzedsiębiorca musi odpowiedzieć sobie TERAZ na pytanie: co dalej z moją księgowością?

Ma on do wyboru:

- Prowadzić swoją księgowość samodzielnie,

- Zatrudnić osobę do prowadzenia księgowości,

- Oddać księgowość do biura rachunkowego,

- Mikroprzedsiębiorca prowadzi księgowość samodzielnie

Tutaj najlepszym rozwiązaniem będzie zaopatrzenie się w oprogramowanie od zaufanego producenta oprogramowania. Co oznacza “zaufany” producent oprogramowania? Taki, którego oprogramowanie jest zawsze zgodne z przepisami, który od dawna jest na rynku, który ma wsparcie dla swoich klientów i który jest znany. Oczywiście można również skorzystać z darmowych rozwiązań Ministerstwa Finansów, ale trzeba wiedzieć, że jest ono dużo bardziej skomplikowane w obsłudze, niż w dobrym programie komercyjnym. To, co można wykonać w programie dwoma kliknięciami, to korzystając z darmowych rozwiązań Ministerstwa niestety zabiera dużo więcej czasu.

Poza tym mając oprogramowanie od dobrego producenta, mikroprzedsiębiorca ma pomoc w śledzeniu przepisów, ponieważ każdy szanujący się producent oprogramowania dla biznesu śledzi zmieniające się przepisy i na bieżąco je implementuje w swoich programach. Jest to naprawdę duża pomoc. Trzeba tutaj jeszcze wspomnieć o jednej ważnej rzeczy: sposób wprowadzania danych za pomocą arkuszy csv, jakie proponuje Ministerstwo, niestety ale niesie ze sobą duże ryzyko utraty spójności pomiędzy danymi. Na przestrzeni czasu, ryzyko to rośnie. O tym nikt głośno nie mówi, ale w przyszłości może to być sporym problemem dla nie jednego przedsiębiorcy.

- Mikroprzedsiębiorca zatrudnia księgową

To jest także jakieś rozwiązanie, ale w tym przypadku zakup oprogramowania będzie również rekomendowany, z tych samych powodów, jakie zostały wymienione w poprzednim punkcie. Ponadto, zatrudniając księgową warto mieć pewność, że jest to osoba kompetentna. Wiedzmy, że oprogramowanie organów podatkowych, które analizuje dane podatników, przysyłane poprzez struktury JPK jest naprawdę bardzo skuteczne.

- Mikroprzedsiębiorca oddaje swoją księgowość do biura rachunkowego

Biuro rachunkowe być może w sumie, będzie droższe od powyższych rozwiązań, ale jeśli mikroprzedsiębiorca włoży troszkę wysiłku i poszuka dobrego biura rachunkowego, to będzie na pewno mógł spać spokojnie. Warto wiedzieć, że trzeba teraz szukać dobrego biura, a nie taniego biura. Tanie biuro rachunkowe, niestety ale może przysporzyć sporo kłopotów. Obecnie Ministerstwo Finansów narzuca sporo dodatkowych obowiązków w związku z koniecznością wprowadzania poprawnych danych do programów komputerowych, a tego nie da się zrobić tanio.

Trzeba dzisiaj zdać sobie sprawę z tego, że Jednolity Plik Kontrolny całościowo zaczyna obowiązywać od 1 lipca 2018 roku, jeśli mikroprzedsiębiroca podejmie nieprzemyślane decyzje w sprawie swojej księgowości i za jakiś rok, dwa, fiskus poprosi go o dane, a one nie będą takie jak powinny być, to naprawdę będzie ciężko to poprawić…

Polemika ze stanowiskiem prof. Modzelewskiego w sprawie #JPK

Po raz kolejny czytam wypowiedź prof. Modzelewskiego na temat ostatnich zmian w przepisach związanych z uszczelnianiem systemu podatkowego i nie mogę uwierzyć, że osoba będąca swego czasu autorytetem w sprawach podatków może wypowiadać tego typu opinie.

Daję wyraz memu zdziwieniu, ale jestem jak najdalej od krytyki czy oceny stanowiska Profesora. Niemalże od samego początku wdrażania ustaw związanych z poprawą ściągalności podatków, uczestniczę w tym procesie praktycznie, poprzez wsparcie przedsiębiorców w przygotowaniu ich systemów informatycznych, prowadzenie szkoleń, a także moje publikacje.

Dzięki temu, miałam okazję nie tylko poznać założenia zmian, ale też obserwować ich skutki w praktyce biznesu. Co do statystyk, to sama ich nie prowadząc, opieram się na danych przekazywanych przez Ministerstwo Finansów. A dane te są naprawdę optymistyczne. Zgadzam się tutaj z ekspertami, że obserwowany wzrost wpływów do budżetu z tyt. podatku VAT nie musi być w 100% związany z wdrożeniem Jednolitego Pliku Kontrolnego, ale cokolwiek będzie mówił Pan Modzelewski i inni przeciwnicy JPK, to jednak będę twierdzić, że wpływ JPK na to zjawisko jest znaczący.

Jak mogę dowieźć swego twierdzenia? Może moja argumentacja jaką za chwilę przedstawię nie będzie czysto naukowa, ale na pewno daje do myślenia, a ponadto stosując metodę koroboracji, na pewno ją uprawdopodobnia.

Otóż spotykając codziennie przedsiębiorców i prowadząc z nimi rozmowy dowiaduję się o różnych, zaskakujących przypadkach. Kilka z nich: średnia firma mająca swoją siedzibę w Warszawie, od 1 stycznia 2017 roku, zobowiązana do raportowania do urzędu skarbowego pliku JPK_VAT, już zaraz po pierwszej wysyłce otrzymała odpowiedź, że jeden z podatników, który został wymieniony w pliku JPK_VAT nie jest podatnikiem VAT, w związku z czym odliczenie podatku VAT z jego faktur nie przysługuje. Pierwsza myśl, jaka przyszła księgowemu po otrzymaniu tej informacji to ta, że podatnik został skreślony z listy podatników VAT i stąd całe zamieszanie. Znając sprawę i zjawisko, księgowy zadzwonił do firmy z informacją, że prawdopodobnie zostali wykreśleni z listy podatników VAT. I co się okazało? Okazało się, że firma nigdy nie była podatnikiem VAT (!). Od ponad pięciu lat wystawiała faktury z podatkiem 23%, powodując nieuprawnione odliczaniu podatku VAT przez firmę, która te faktury otrzymywała. Zwrot nieprawnie odliczonego VAT sięgnął kwoty 50 tys. złotych i oczywiście firma musiała skorygować swoje deklaracje VAT na przestrzeni kliku lat. Kilka dni później prowadząc szkolenie, w którym uczestniczyło kilkanaście osób opowiadam o zasłyszanym przypadku. Z sali odzywa się pani, która mówi, że mieli dokładnie taki sam przypadek. Sprzątaczka od kilku lat wystawiała faktury z VAT, nie będąc podatnikiem VAT. Skutki dokładnie takie same. Jakiś czas później dowiedziałam się od innego przedsiębiorcy, o kolejnym przypadku wyłapania firmy, która sobie sama wystawiała faktury, aby mieć jakieś koszty i jakiś VAT do odliczenia. Wszystkie te przypadki zostały wyłapane dzięki raportowaniu za pomocą JPK_VAT. Co ciekawe, wyłapywano nieuczciwych podatników, którzy nie wysyłają pliku JPK_VAT.

Zastanawia fakt, że przez tyle lat firmy prowadziły nieuczciwy proceder, wciągając w to inne uczciwe podmioty i jak widać, było to trudne do wykrycia. Być może bez JPK, pewnie robiłyby to jeszcze długo. Jeśli dodam, że moje obserwacje są minimalną próbką dla zjawiska, to śmiem twierdzić że skala może być znacząca. Zachęcam Ministerstwo Finansów do podania danych o nieuczciwych małych firmach, które beztrosko wystawiały faktury z VAT, nie będąc podatnikami VAT. Sądzę, że kwoty jakie mogą tutaj paść przekonają Pana Modzelewskiego i już nie będzie mówił, że „jakiś JPK” nie ma wpływu na uszczelnienie systemu podatkowego. Warto również poczytać komunikaty na stronie Ministerstwa Finansów, gdzie można się dowiedzieć o naprawdę dużych oszustwach podatkowych wykrytych dzięki JPK.

Druga rzecz, z którą chciałabym polemizować, to forsowany przez Pana Profesora pomysł jakoby bardzo dobry, wdrożenia split payment, tzw. podzielonej płatności. Chciałabym powiedzieć, że podczas moich szkoleń, właśnie split payment budzi najwięcej emocji. Przedsiębiorcy obawiają się utraty płynności finansowej i oczekują, że ustawodawca tak zorganizuje funkcjonowanie tego rozwiązania, że wejdzie ono w życie w miarę bezboleśnie. Na razie mamy informację o dobrowolności stosowania, jednak jest też podane, że to nabywca ma być stroną inicjującą. I tutaj już pojawili się różni doradcy, którzy podpowiadają jak zniechęcić nabywcę do tego, aby nie był zainteresowany płatnością split paymant.

No i może jeszcze ustosunkuję się do argumentu Pana Profesora przeciwko JPK, który twierdzi że wdrożenie JPK, „to pomysł podrzucony przez zagraniczny biznes podatkowy, dający zarobek firmom informatycznym”. To stwierdzenie budzi mój wielki sprzeciw. Spędziłam wiele godzin nad dokumentacją OECD i śmiem twierdzić, że pomysł jest bardzo dobry. Co do nabijania kieszeni firmom informatycznym, to wesprę się tutaj zobrazowaniem zjawiska obecną rzeczywistością, która jest silnie związana z dynamicznym rozwojem nowoczesnych technologii. Idziemy do przodu i nikt rozsądnie myślący nie będzie twierdził, że za kilka, kilkanaście lat w dalszym ciągu będą funkcjonowały dokumenty papierowe. Firmy informatyczne zarabiają z racji obecnej rzeczywistości i postępu, a nie z powodu ustaw. Równie dobrze można zarzucać firmom motoryzacyjnym, że się bogacą, przecież furmanki z zaprzęgiem końskim też są dobre, a co więcej ekologiczne.

Przedsiębiorcy od wielu lat kupują systemy komputerowe wspierające zarządzanie i będą je kupowali na skale coraz większą, nie dlatego że został wdrożony JPK, ale dlatego że upatrują w tym korzyści dla siebie. W dokumentacji OECD dotyczącej SAF-T Standard Audit File for TAX (w Polsce JPK), przedstawione są również inne korzyści wdrożenia JPK, niż tylko podatkowe. Za pośrednictwem JPK można realizować audyty, można wymieniać dane pomiędzy przedsiębiorcami, można archiwizować bazy, a także zasilać systemy business intelligence, by móc prowadzić zaawansowane analizy. W dokumentacji jest też mowa o formacie XBRL, który będąc kompatybilnym z XML, pozwoli na tworzenie elektronicznych sprawozdań finansowych. To jest przyszłość, która nadejdzie szybciej niż się spodziewamy i która jest konsekwencją dzisiejszego poziomu rozwoju technologii.

Poza tym, dzięki temu, że fiskus będzie mógł w każdej chwili zajrzeć do programu komputerowego wspierającego dany biznes, poprzez pobranie z niego plików JPK, to zobliguje w ten sposób osoby prowadzące ewidencje operacji gospodarczych, do staranności i podnoszenia swoich kompetencji. Upatruję w tym wejście księgowości w przedsiębiorstwach na wyższy poziom, a także awans zawodu księgowego do rangi eksperta. Nikt nie zatrudni byle jakiego księgowego, aby mu generował byle jakie dane, które fiskus wyłapie w pięć sekund i to właśnie za sprawą JPK. Dziwi mnie, że Profesor Modzelewski nie widzi tego efektu JPK, który przy uwolnieniu zawodu księgowego w 2014 roku, da wymierną korzyść i zysk dla firm.

I na koniec. Jeśli już można zarzucić komuś nabijanie kieszeni, to na pewno tzw. doradcom podatkowym, który to zawód jest bardzo sztucznym tworem, nie mającym racji bytu w państwach, gdzie przepisy są przejrzyste i zrozumiałe.

Awans zawodu księgowego w świetle wymogu #JPK

W związku z wejściem w życie ustawy z dnia 9 maja 2014 roku, o ułatwieniu dostępu do wykonywania niektórych zawodów regulowanych (Dz. U. poz. 768) z dnia 10 sierpnia 2014 roku, uchylone zostały przepisy kompetencyjne dla Ministerstwa Finansów w zakresie wydawania certyfikatów księgowych. W konsekwencji tego, czynności w zakresie usługowego prowadzenia ksiąg rachunkowych może praktycznie wykonywać każda osoba.

W efekcie tych uregulowań, do zawodu księgowego trafiały często osoby przypadkowe, które nie miały wystarczającej wiedzy i doświadczenia, aby w sposób uporządkowany i poprawny prowadzić księgowość. Wobec ograniczonych możliwości kontroli przez urzędy skarbowe, te osoby mogły całymi latami generować błędy w ewidencji księgowej, nie wychwycone przez nikogo. Nie było może dramatem gdy błędy te, miały wpływ na nieuporządkowane ewidencjonowanie operacji gospodarczych, gorzej gdy były przyczyną zapisów niezgodnych z przepisami.

Z dniem 1 lipca 2018 roku, następuje zamknięcie wdrożenia inicjującego elektroniczną wymianę danych przedsiębiorców z organami podatkowymi w formie #Jednolitego Pliku Kontrolnego i od tego dnia kontrole podatkowe praktycznie przyjmą formę monitoringu. Tutaj drobna dygresja na temat tego, kogo ten monitoring obejmie. Zgodnie z ustawą z 13 maja 2016 roku o zmianie ustawy Ordynacja Podatkowa oraz niektórych innych ustaw, wprowadzającej obowiązek prowadzenia rejestrów VAT za pomocą komputera (Art. 3 pkt 2b), a co za tym idzie, z godnie z art. 193a Ordynacji podatkowej nakładającej na wszystkich podatników VAT obowiązek raportowania do organów podatkowych w formie JPK. Innych podatników (nie vatowców), którzy nie prowadzą swoich ksiąg podatkowych przy użyciu komputera, JPK nie dotyczy.

W dobie permanentnej komputeryzacji, można się spodziewać że grupa tych, których JPK nie dotyczy będzie dużo mniejsza, niż tych którzy od 1 lipca będą raportować za pomocą JPK i będzie z każdym rokiem malała.

Jedną ze struktur jednolitego Pliku Kontrolnego, jest struktura JPK_KR i to za jej sprawą każdy księgowy będzie musiał dołożyć wszelkiej staranności, aby księgi rachunkowe firmy, za której księgowość odpowiada, były prawidłowe i zgodne z przepisami. To, że ta struktura będzie na żądanie nie oznacza, że można teraz o niej nie myśleć. Trzeba zdać sobie sprawę z tego, że organy podatkowe posiadając do kontroli programy komputerowe, będą mogły analizować dane nawet za duże okresy, a z tego wynika tylko jeden wniosek: księgowy praktycznie powinien być gotowy w każdym momencie do przekazania struktury JPK_KR do fiskusa z poprawnymi danymi. W momencie żądania tej struktury, będzie już zbyt mało czasu na sprawdzanie i poprawki, które w okresach zamkniętych będą praktycznie niemożliwe. A to, że okresy powinny być zamykane, wynika z Ustawy o Rachunkowości.

Pomijając już fakt tego, że poprawne dane do ksiąg, może wprowadzać tylko osoba kompetentna, to aby móc nad tym wszystkim zapanować, ewidencja księgowa musi być prowadzona w sposób uporządkowany. Co to oznacza? To, że powinna w sposób jednoznaczny i transparentny dostarczać danych, do ustalenia zobowiązań podatkowych. Pierwszym krokiem do takiego spojrzenia na rejestrację danych, jest przygotowanie dobrego planu kont. Powstaje pytanie, czy wszyscy księgowi będą potrafili sprostać temu wyzwaniu?

Na organizację danych w księgach rachunkowych, na pewno wpływ ma plan kont, z jakiego korzysta księgowy. Ciekawym staje się pytanie, czy księgowi właśnie tak patrzą na swoje plany kont. Czy upatrują w nich narzędzia wsparcia, czy raczej traktują zupełnie obojętnie.

Aby poznać odpowiedź na to pytanie, na końcu tekstu umieszczona została ankieta, z prośbą o udzielenie odpowiedzi na 6 pytań. Państwa odpowiedzi będą przeanalizowane i uwzględnione w dalszych opracowaniach i publikacjach na temat awansu zawodu księgowego w świetle wymogu JPK.

Ankieta: Plan kont jako narzędzie księgowego

#JPK, a ceny za usługi w biurach rachunkowych

#JPK, a ceny za usługi w biurach rachunkowych

Ostatnio hitem na forach księgowych staje się pytanie jak w tytule: czy w związku z obowiązkiem JPK biura będą podnosiły ceny za usługi księgowe? Gdy widzę, że ktoś zadaje takie pytanie, od razu wiem, że ten ktoś nie ma bladego pojęcia o tym, co czeka biura po wprowadzeniu JPK. Zresztą mój niepokój budzi również świadomość innych podatników w tym temacie. Na moje pytanie o stan przygotowań do uruchomienia elektronicznej wymiany danych z urzędem skarbowym, słyszę: ok, ja już wysyłam JPK.

Drodzy Podatnicy, Księgowi, powinniście wiedzieć, że JPK to nie tylko struktura JPK_VAT. Akurat ta struktura jest najmniejszą i najłatwiejszą do uruchomienia. W związku z tym, że musi się ona uzgadniać z deklaracją VAT, to właściwie prawie całą pracę w tym temacie wykonał już producent oprogramowania. Od wielu lat podatnicy generują deklarację VAT z systemów komputerowych, a ci co nie robili tego, to po prostu zaczną. Systemy komputerowe mają pełną funkcjonalność, która pozwala przystosować je do prawidłowego i zgodnego z przepisami przygotowania deklaracji VAT. Struktura JPK_VAT zasila się z tych samych źródeł, z których zasila się deklaracja i tak naprawdę Podatnicy specjalnie nic nie musieli zrobić, aby zacząć wysyłać tę strukturę. No chyba, że nie wykorzystywali w pełni swych systemów informatycznych i ich nie skonfigurowali tak, aby deklaracja VAT poprawnie generowała się z programu komputerowego. Więc teraz tylko odpowiednio skonfigurują (sami lub przy wsparciu konsultantów) swoje systemy komputerowe i temat mają opanowany.

Oczywiście wyzwaniem będzie uruchomienie wysyłki przez tych Podatników VAT, którzy do tej pory nie mieli w ogóle programów komputerowych i rozliczali się w obszarze raportowania podatku VAT ręcznie. Ustawa z 13 maja 2016 roku, narzuca obowiązek prowadzenia rejestrów VAT przy pomocy komputerów i stąd wszyscy podatnicy VAT wchodzą w obowiązek JPK. Więc jeśli jakiś vatowiec nie ma programu komputerowego do rozliczeń podatku VAT, musi go kupić i uruchomić, lub oddać swoją ewidencję księgową do biura rachunkowego, która będzie rozliczała podatek VAT elektronicznie za niego.

Wracając do pytania, z początku tego artykułu, pragnę się wytłumaczyć, dlaczego biura rachunkowe, które stawiają takie pytania, posądzam o to, że zupełnie nie znają tematu.

Otóż w kontekście JPK ustawodawca narzucił obowiązek kontroli biznesowych (art. 106m ustawy VAT) oraz należytej staranności podczas wprowadzania dokumentów do ewidencji księgowej. Te przepisy już były wcześniej, ale w świetle wymogu JPK nabierają szczególnego znaczenia. Biura rachunkowe nie poradzą sobie czasowo, aby sprostać tym wszystkim wymaganiom. Będą musiały zmienić formę współpracy z klientami i podzielić się obowiązkami. Ponadto, struktury JPK to nie tylko JPK_VAT. Wśród nich, są dwie struktury, których biura żadną miarą nie wygenerują. Mowa tutaj o strukturze JPK_FA i JPK_MAG. Biura nie dysponują i nie będą dysponowały danymi, które zasilają te struktury. Jaki z tego wniosek? Że biura będą musiały opracować, przygotować procedury odbierania danych od swoich klientów. Będą musiały ich przeszkolić, aby mieli niezbędną wiedzę o nadchodzących zmianach. Bez tego współpraca biur z ich klientami będzie absolutnie niemożliwa.

Podsumowując: jeśli biuro zaproponuje podwyżkę cen swoich usług z powodu uruchomienia JPK, to tym samym klient uzna, że biuro cały ten temat ogarnie. A to będzie błędne założenie i wygeneruje bardzo złe skutki dla obu stron. Odwołując się do moich wcześniejszych wyjaśnień, biuro rachunkowe całego tematu nie ogarnie. Ani czasowo, ani kompetencyjnie, ani funkcjonalnie. Dlatego w przededniu rewolucji, jaką wprowadza JPK w kontaktach z fiskusem, biura powinny przede wszystkim spotkać się z każdym swoim klientem i omówić zmiany jakie nas wszystkich czekają. Podzielić obowiązki i wesprzeć klientów w zmianie sposobu przekazywania dokumentacji do biur. Era papierowych dokumentów powoli się kończy.

Zachęcam biura rachunkowe, do wgłębienia się w zagadnienia z jakimi przyjdzie już niebawem im się zmierzyć.

Polecam moją książkę oraz szkolenia Sage, na których poruszane są ważkie tematy związane z obecnymi zmianami.

Oczekiwania stawiane księgowym w XXI wieku

XXI wiek, to dynamiczny rozwój technologii informacyjnych. Zmiany, jakie zachodzą w tym obszarze, wywołują szereg przeobrażeń we wszystkich dziedzinach. Dzisiaj już trudno sobie wyobrazić życie bez komputerów, które wspierają działania ludzi na każdym kroku. To z kolei implikuje konieczność rozwijania nowych umiejętności, ponieważ coraz więcej informacji jest dostępna tylko za pomocą komputerów, internetu, czy innych urządzeń mobilnych. Brak umiejętności obsługi tego typu sprzętu, skutecznie może utrudnić dzisiaj życie. Ponadto, technologie IT są wykorzystywane niemal we wszystkich obszarach biznesu, zarówno po stronie przedsiębiorców, jak urzędów, do których firmy wysyłają swoje deklaracje i rozliczenia podatkowe. Globalizacja rynków sprawiła, że nastąpił swobodny przepływ ludzi, procesów, dokumentów, danych, między krajami. To z kolei wymusza konieczność umiejętności posługiwania się językami obcymi, bez znajomości których trudno dzisiaj poruszać się w świecie biznesu.

Te wszystkie fakty są powodem nowych wymagań, jakie są stawianie obecnie osobom poszukującym pracy, a zwłaszcza księgowym. W tym zawodzie szczególnie widać, jak rozwój technologii informacyjnych oraz wejście Polski do UE, wygenerowało szereg nowych wymogów dla tego zawodu. Osoby chcące pracować jako księgowi, muszą stać się wysokokwalifikowanymi specjalistami w tej dziedzinie, ze swobodną umiejętnością posługiwania się nowoczesnymi narzędziami (programy komputerowe, arkusze kalkulacyjne) oraz biegłą znajomością języka. Przeglądając dowolne portale pracy, wśród ofert dla księgowych, można zauważyć, że oczekiwania stawiane poszukującym pracy księgowym, są tak wysokie, że doprawdy nie łatwo jest im sprostać. Standardowe oczekiwania ze strony pracodawców wobec osoby, która ma zająć stanowisko księgowego można przedstawić w kliku punktach:

- Doświadczenie w pracy na stanowisku księgowego,

- Wykształcenie wyższe o profilu rachunkowość, finanse

- Znajomość obsługi programów księgowych (tutaj czasami jest podawany konkretny system)

- Znajomość (najlepiej biegła) pakietu MsOffice, a zwłaszcza Ms Excel

- Znajomość języka angielskiego (lub innego)

- Umiejętność analitycznego myślenia

W tym miejscu, trzeba zadać sobie pytanie, czy metody i narzędzia, jakie są wykorzystywane podczas edukacji nowych kadr księgowych odpowiadają wymienionym wyżej oczekiwaniom? Oceniając kompetencje, jakie powinna mieć osoba pragnąca pracować na stanowisku księgowego w kontekście metod kształcenia, warto zauważyć że podstawowym narzędziem do nauki zasad rachunkowości wciąż jest tzw. konto teowe, które ma ponad 500 lat. Konto księgowe, to fundamentalne pojęcie w rachunkowości oraz podstawowe narzędzie, bez którego nie byłoby możliwe księgowanie. Dlatego tak ważne jest, aby nauka o rachunkowości odbywała się w sposób spójny ze stosowanymi obecnie w księgowości narzędziami.

Warto również zwrócić uwagę na fakt, że orientacja konta teowego wertykalna (pionowa) i jest zgodna z układem starych narzędzi ewidencji księgowej, jakimi była np. metoda amerykańska, czy metoda przebitkowa (rys. 1).

![]()

Rysunek 1. Pionowa orientacja zapisu księgowego dla konta teowego

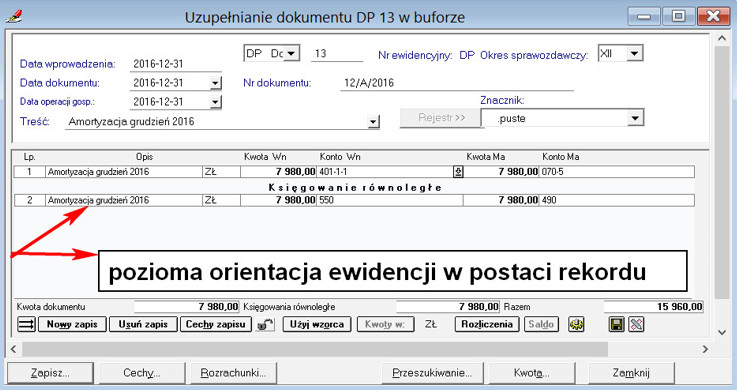

Ewidencja księgowa w nowoczesnych narzędziach księgowych, takich jak programy komputerowe, odbywa się w orientacji horyzontalnej (poziomej), poprzez tzw. rekordy (rys.2)[1].

Rysunek 2. Pozioma orientacja zapisu w programie komputerowym (Symfonia)

Często osoby po zakończonej nauce rachunkowości, na zajęciach na uczelni, czy podczas kursów, zaczynając swoją zawodową pracę, zastanawiają się, gdzie są te konta teowe i nie mogąc ich znaleźć w programach komputerowych, muszą w pewnym sensie od początku uczyć się zasad księgowania. W tej nowej, skomputeryzowanej rzeczywistości, wręcz koniecznością jest nauczanie młodych księgowych za pomocą narzędzi technologii IT. Biorąc pod uwagę fakt, że programy komputerowe, wykorzystywane w księgowości są różne, więc trudno byłoby zaznajamiać przyszłych księgowych z nimi wszystkimi. W tej sytuacji najlepszym rozwiązaniem jest zaprojektowanie uniwersalnego narzędzia, w którym zachowany będzie system ewidencji operacji gospodarczych za pomocą rekordów (obecnie obowiązujący), które to narzędzie będzie przygotowywało w sposób zgodny z filozofią funkcjonowania programów komputerowych, przyszłych księgowych do ich pracy.

Ponadto w pracy księgowego wymagana jest również znajomość arkusza kalkulacyjnego, więc w kontekście tego wymogu, najlepszym będzie narzędzie zaprojektowane właśnie w arkuszu kalkulacyjnym. Dzięki takiemu rozwiązaniu, gdzie nauczanie rachunkowości odbywa się za pomocą Excela, można uzyskać lepszy efekt edukacyjny, przygotowując skuteczniej i w szerszym zakresie do pracy w księgowości.

(fragment książki Nauczanie Rachunkowości przy pomocy Excela, w której opisane jest wspomniane narzędzie, nazwane AND. Książka prezentuje krok po kroku, jak samodzielnie zaprojektować AND i jak z niego korzystać. Wszytko prezentowane jest na przykładach)

Informatyczna rewolucja #JPK, to nie tylko podatki

Od lipca 2016 roku stopniowo przedsiębiorstwa są wprowadzane w zupełnie nową rzeczywistość, jaką jest kompleksowe elektroniczne raportowanie do organów podatkowych swoich danych w formie tzw. Jednolitego Pliku Kontrolnego. Dla przypomnienia, kilka słów o tym, czym jest JPK. Jest to ustrukturyzowana elektroniczna forma danych, które przedsiębiorca ma obowiązek przesyłać do fiskusa na żądanie lub cyklicznie. Dane te, mają być wysyłane bezpośrednio z programów komputerowych za pomocą których przedsiębiorca prowadzi swoje księgi podatkowe. Struktur JPK w tej chwili jest siedem, ale już Ministerstwo Finansów zapowiada kolejną: JPK_PAR (dla paragonów). Obecne struktury JPK raportują obszary: rejestrów VAT, ksiąg rachunkowych, faktur sprzedaży, ewidencji magazynowej, operacji na rachunkach bankowych oraz danych z podatkowej książki przychodów i rozchodów i ewidencji przychodów.

Warto jeszcze wspomnieć w tym miejscu o tym, że pomysł z generowaniem ustrukturyzowanych danych bezpośrednio z programów komputerowych wykorzystywanych w biznesie, w formie elektronicznej nie jest pomysłem polskim. Polska wdrażając to rozwiązanie u siebie skorzystała z dokumentacji OECD opisującej zawartość takich plików pod nazwą SAF-T (Standard Audit File for TAX). No i Polska nie jest jedynym krajem, który skorzystał z tego pomysłu. Wśród państw, które wdrożyły u siebie SAF-T są m.in. Portugalia, Francja, Holandia, Austria, Norwegia, Estonia, Luksemburg.

Już teraz, po roku stosowania tej formy raportowania, Ministerstwo Finansów notuje wzrost wpływów do budżetu. Zapewne nie cały wzrost jest wynikiem wdrożenia JPK, ale na pewno w części tak, jeśli wziąć pod uwagę że tego typu kontrola ma również działanie prewencyjne. Warto również zwrócić uwagę na fakt niebywałej skuteczności tej formy kontroli. W tym roku, od 1 stycznia, obowiązkiem raportowania jednej ze struktur JPK (rejestry VAT), zostały objęte małe i średnie przedsiębiorstwa. Statystycznie w Polsce tego typu przedsiębiorstw jest 74,7 tys. (dane z grudnia 2016 – PARP). Ta liczba przedsiębiorstw, plus przedsiębiorstwa duże (3,4 tys), które już wcześniej były zobligowane do raportowania JPK, do 25 lutego 2017 roku wysłała strukturę JPK_VAT na bramkę Ministerstwa Finansów. Od tego momentu narzędzie ANALIZATOR JPK, na bieżąco kontroluje pliki przesyłane Szefowi krajowej Administracji Skarbowej, a wyniki tej kontroli są sukcesywnie umieszczane w komunikatach Ministerstwa na ich stronie oraz bezpośrednio do podatników w wypadku zidentyfikowania nieprawidłowości. Z komunikatów jednoznacznie wynika, że wiedza jaką obecnie posiada organ podatkowy na temat rozliczeń podatkowych jest dużo większa, niż przed wdrożeniem JPK. Wszelkie błędy, niezgodności są wychwytywane natychmiast, co bez JPK było praktycznie niemożliwe.

Można więc stwierdzić, że dla uszczelnienia systemu podatkowego wdrożenie elektronicznej wymiany danych z fiskusem za pośrednictwem JPK, okazało się strzałem w dziesiątkę. Nie sprawdziły się przewidywania niektórych ekspertów od podatków, że kontrola podatkowa za pomocą instrumentów informatycznych, to jest nie trafiony pomysł oraz inne czarne scenariusze. Systemy informatyczne Ministerstwa Finansów dobrze sobie radzą z przesyłanymi plikami danych, a podatnicy na bieżąco otrzymują feedback na temat swoich wysyłek. Warto też w tym miejscu mocno podkreślić to, że mechanizm raportowania do organów podatkowych bezpośrednio z programów do prowadzenia ksiąg podatkowych, to najskuteczniejszy sposób na uporządkowanie ewidencji księgowych. A z tego wynika kolejna korzyść, jaką jest podniesienie kompetencji księgowych oraz innych osób odpowiedzialnych za ten obszar w przedsiębiorstwach.

System prawny w Polsce, który reguluje sprawy związane z prowadzeniem działalności gospodarczej jest niestety bardzo skomplikowany i bardzo zmienny. Nie da się tutaj poruszać bez odpowiedniej wiedzy, doświadczenia i zaangażowania. Wprowadzenie obowiązku przygotowywania rozliczeń podatkowych za pomocą komputerów w znaczącym stopniu wspiera w codziennej pracy księgowe. Producenci oprogramowania wykorzystywanego w biznesie, ramię w ramię z osobami odpowiedzialnymi za rozliczenia podatkowe, śledzą wszelkie zmiany w przepisach prawa i implementują je w swoich produktach. I jedni i drudzy dobrze wiedzą o tym, że „nie bycie na bieżąco” w tych tematach, może srogo się zemścić.

Więc w całym tym wielkim przedsięwzięciu, jakim jest wdrożenie JPK, warto zauważyć też te pozytywne aspekty, jakie w tego wynikają. Zarzut, że poprzez wymóg raportowania za pomocą struktur JPK, przedsiębiorcy są zmuszani do ponoszenia kosztów związanych za zakupem odpowiedniego oprogramowania, jest nie do końca zasadny, ponieważ i tak spora część z nich od dawna korzysta z różnych programów. Teraz dla większości z nich przyszedł czas na uporządkowanie systemów, jakie są wykorzystywane w przedsiębiorstwach.

Ponadto zdarzało się, że przedsiębiorca chcąc zaoszczędzić na wydatkach, albo sam starał się rozliczać podatki (mikro i małe przedsiębiorstwa), albo zatrudniał nieprzygotowane osoby, czy niekompetentne biura rachunkowe, które nie żądały wysokich opłat za swoją pracę. Efekt – błędy, nieprawidłowości w rozliczeniach, a czasami bałagan w ewidencji niejednokrotnie trudny do naprawienia. Ponadto, zanim wdrożon JPK, nawet bardzo dobre księgowe traktowały programy komputerowe „po swojemu”, wprowadzając tam tylko te dane, które uważały za potrzebne, a resztę informacji niezbędnych do rozliczeń z fiskusem prowadziły w arkuszu kalkulacyjnym, czy w innym miejscu. Ważne było tylko to, aby deklaracje, sprawozdania i rozliczenia były poprawnie przygotowane. Ten sposób prowadzenia ewidencji sprawdzał się, ale tylko do momentu gdy księgowością zarządzała ta sama osoba. W sytuacji, gdy następowała zmiana księgowego, dotarcie do odpowiednich informacji już mogło być utrudnione, lub wręcz niemożliwe.

Teraz, w świetle obowiązku wysyłki struktur Jednolitego Pliku Kontrolnego wszystkie potrzebne dane do rozliczeń z fiskusem muszą być zaewidencjonowane w systemie informatycznym, z którego prowadzona jest wysyłka JPK. Dane te muszą być prawidłowe, uporządkowane oraz transparentne. Fakt tego, że niektóre struktury JPK będą przesyłane na żądanie organu podatkowego, świadczy tylko o jednym: podatnik musi być w każdej chwili gotowy na wysłanie swoich danych do urzędu. W momencie żądania, będzie już za późno na porządkowanie danych, ich sprawdzanie i poprawianie. Zwłaszcza, gdy żądanie będzie dotyczyło na przykład dwóch, trzech czy więcej lat. Kontrola odbywająca się za pomocą narzędzi informatycznych umożliwia analizowanie bardzo dużych ilości danych.

Podsumowując, trzeba głośno mówić o wielu korzyściach, jakie wynikną ze stosowania Jednolitego Pliku Kontrolnego. Przedsiębiorcy zyskują zestandaryzowany eksport swoich danych w plikach xml, które mogą wykorzystać poprzez import ich do systemów analitycznych (bussines intelligence), przy wewnętrznych audytach, czy jako dane zasilające różne zarządcze raporty. Wymiana danych między różnymi programami będzie teraz dużo łatwiejsza, gdy dysponuje się danymi w formacie możliwym do odczytania w wielu popularnych programach, m.in. Excel. No i może dzięki JPK w Polsce wreszcie zostanie uruchomiony benchmarking, który na świecie jest stosowany od kilkudziesięciu lat, a przedsiębiorstwa za jego pośrednictwem mogą lepiej się rozwijać. Można założyć z dużym prawdopodobieństwem, że dzięki wdrożeniu JPK, przedsiębiorstwa przejdą na wyższy poziom wykorzystywania systemów informatycznych, zarządzania swoimi danymi i z perspektywy strategicznej nie tylko fiskus, ale też przedsiębiorcy będą oceniali wykorzystanie JPK, jako dobre przedsięwzięcie.

Magdalena Chomuszko