Sierpień

Łatwa i tania analiza biznesowa – dla każdego

Jakby nie liczyć, w lipcu 2019 roku minęły trzy lata od momentu rozpoczęcia wdrażania przez Ministerstwo Finansów Jednolitego Pliku Kontrolnego. Od samego początku temat ten mnie bardzo pasjonował z racji mojej specjalizacji zawodowo-naukowej, jaką jest zastosowania IT w biznesie. Myślałam, że przedsiębiorcy w miarę szybko uporają się z wymaganiami wynikającymi z wdrożenia JPK do raportowania podatkowego i zaczną powoli wykorzystywać go do swoich potrzeb, ale bardzo myliłam się. Wciąż trwa proces uruchamiania elektronicznej wymiany danych pomiędzy podatnikami a organami skarbowymi i wciąż JPK jest odbierany jako uciążliwy i przykry obowiązek. Mało tego, wiele podmiotów nawet nie zainteresowało się tym, jakie dane trafiają do plików innych niż JPK_VAT, czyli JPK_KR, JPK_MAG czy JPK_FA. Spotykam takie sytuacje niemalże na co dzień. Wygląda to mniej więcej tak, że gdy pytam o poziom zaawansowania zarządzaniem danymi w plikach JPK, to w większości przypadków widzę tylko zdziwienie.

Powiązanie obowiązku raportowania podatkowego za pośrednictwem plików JPK z możliwością wdrożenia analizy zarządczej (i to nawet bardzo zaawansowanej), przychodzi z wielkim trudem. Wygląda to zawsze podobnie: wchodzę do przedsiębiorstwa gdzie wśród wielu omawianych zagadnień poruszane jest również to, w jaki sposób móc pobierać dane z systemów księgowych, handlowych czy innych dla potrzeb projektowania raportów do analiz dla zarządu. Informacja o tym, że są do tego specjalne narzędzia, które świetnie współpracują z bazami SQL, spotyka się często z reakcją bezradności. Przedsiębiorca opowiada o tym, że nie mają takich możliwości finansowych, zarówno na zakup licencji, wdrożenie, czy podniesienie własnych kompetencji, które pozwoliłyby obsłużyć takie oprogramowanie. Czyli: potrzeby są, ale nie ma możliwości aby móc je zrealizować. I wówczas wskazuję, że w takiej sytuacji można skorzystać z danych w plikach JPK. Po niewielkich modyfikacjach w ewidencji danych księgowych można osiągnąć taki sam efekt raportowy jak w przypadku zaawansowanych narzędzi analitycznych. Niedowierzanie w oczach słuchaczy… więc nie pozostaje mi nic innego, jak prezentacja gotowych rozwiązań i wdrożonych już raportów.

Książka Księgowa analiza danych zawartych w JPK. Raporty w arkuszach Excel, to propozycja dla tych wszystkich, którzy poszukują rozwiązań tanich, lub wręcz bezkosztowych. W książce można znaleźć naprawdę dużo rad, jak traktować dane rejestrowane w firmie. Należy przy tym pamiętać, że poprzez pliki JPK fiskus ma wgląd do wszystkich danych całego przedsiębiorstwa, więc zadbanie o ich jakość powinno być priorytetem dla każdego przedsiębiorcy. Ponadto, wydaje mi się, że warto odkryć tę drugą – jakże atrakcyjną – stronę plików JPK. Dane w plikach JPK razem z arkuszami Excel, to narzędzie o wielkim potencjale, a jednocześnie przyjazne dla każdego, kto jest gotów wejść w to zagadnienie. Zachęcam do zgłębiania tego arcyciekawego tematu, a także do kontaktu. Chętnie odpowiem na każde pytanie.

Czerwiec

Cyfryzacja księgowości a usługi biur rachunkowych

Coraz częściej wspieram firmy, które zabierają swoją księgowość z biur rachunkowych i podejmują decyzję o samodzielnym prowadzeniu ksiąg rachunkowych. I powiem otwarcie: jestem załamana. To, z czym się spotykam przeglądając dane z biur, to woła o pomstę do nieba, albo surowe kary z US. Przykład pierwszy lepszy z brzegu, dzisiejsza moja wizyta w jednej z takich firm:

Biuro rachunkowe prowadziło księgi w systemie Sage Symfonia Fk. System ten posiada możliwość wprowadzania dokumentów do bufora. Bardzo dobra funkcjonalność, pod warunkiem, że użytkownik korzysta z tego w umiejętny sposób i ponadto jest kompetentną osobą. Zgodnie z art. 14 pkt. 4 Ustawy o Rachunkowości, jednostka która prowadzi księgi rachunkowe przy pomocy komputera, musi mieć taki program, który w momencie wprowadzenia zapisu do ksiąg nadaje mu automatycznie numer, pod jakim będzie on figurował w dzienniku. Dokumenty w buforze nie mają numeru w dzienniku, dopiero ich przeniesienie z bufora do ksiąg, nadają im taki numer.

Co ja dziś zobaczyłam, analizując dane, jakie firma otrzymała z biura?

Dane od 2015 roku do 2019 (maj) są w buforze. Lata nie pozamykane, nie zatwierdzone. Podłączone wzory sprawozdań (bilans i rachunek wyników) nieaktualne, sprzed nowelizacji. Plan kont w połowie składa się z kont pozabilansowych. Wiarygodność tych danych wg mnie zerowa. Pomijam już fakt tego, że zapisy w buforze nie posiadają numerów dziennika, to będąc w buforze mogą być zmieniane i usuwane. Przeglądając dalej dane, odkryłam, że na KRS nie ma sprawozdań, nie zostały wysłane (lata 2016, 2017).

Analiza księgowań również pozostawia wiele do życzenia. Księgowania na wielu dokumentach są trudne do zinterpretowania, a w wielu dokumentach występują księgowania na konta pozabilansowe. Sage Symfonia posiada naprawdę dobre rozwiązanie ewidencji NKUP oraz przychodów niepodatkowych, które pozwalają w sposób uporządkowany i zautomatyzowany zarządzać takimi danymi, w efekcie uzyskując prawidłową deklarację CIT-8, jednak biuro wyliczało podstawę podatku “na piechotę” w Excelu.

Obecnie, poprzez cyfryzację księgowości oraz elektroniczną wymianę danych pomiędzy podatnikami a organami skarbowymi, komputerowe programy księgowe, przestały być tylko narzędziami wspierającymi księgowych w pracy, a stały się głównie KOMUNIKATORAMI pomiędzy podatnikiem a fiskusem. W świetle tych nowych warunków, księgowi powinni w sposób szczególny zadbać o poprawność danych, o ich transparentność, zgodność z przepisami, a ponadto bezpieczeństwo, trwałość, stabilność i SPÓJNOŚĆ.

Wszystkie pliki JPK oprócz JPK_VAT, są plikami na żądanie, a to oznacza że podatnik może być o nie poproszony w każdej chwili. Innymi słowy, dane te powinny być gotowe do przekazania do kontroli w dowolnym momencie. Nie będzie to możliwe, jeśli ewidencja jest robiona byle jak, “po łebkach”, bez zaangażowania. Dane, jakie dziś oglądałam były dla mnie na bardzo żałosnym poziomie i bardzo dobrze, że właściciel postanowił zatrudnić księgową i jej powierzyć prowadzenie księgowości. To naprawdę jest ostatni moment, aby dokładnie się przyjrzeć danym w programach księgowych pod kątem ich gotowości do przekazania do kontroli. Dodam na koniec, że biuro to, co miesiąc wystawiało za swe usługi prawie 10 tys. netto. Miesięczna liczba dokumentów to około 200 sztuk.

Według mnie, właściciele którzy w takim stanie odbierają dane z biura rachunkowego powinni pomyśleć o procesie cywilnym. Wątpię czy ubezpieczyciel biura pokryje karę z OC, która wynikła z niechlujstwa i braku kompetencji.

Marzec

Ach ten wspaniały Excel!

Dawno nie pisałam żadnych teksów, a to dlatego że luty i marzec to był czas bardzo ciężkiej pracy przy wsparciu przedsiębiorców w przygotowaniu e-sprawozdań. Co firma, to nowe przypadki. Jedne ciekawsze, inne mniej, ale zawsze warte przyjrzenia się.

Po tym czasie naprawdę ciężkiej pracy nad tym nowym wyzwaniem, jakim jest przygotowanie e-sprawozdań, mam bardzo dużo przemyśleń, dużo nowego doświadczenia, które na pewno wykorzystam do opracowywania materiałów wspierających księgowych. Jedno jest pewne: wszyscy się uczymy: i księgowi i producenci oprogramowania i urzędnicy skarbowi. Mam nadzieję, że w tym pierwszym roku wysyłki sprawozdań finansowych w formacie XML, fiskus nie będzie jeszcze nakładał jakichś srogich kar za niesprostanie nowym wymogom.

Podsumowując ten wstęp, pragnę poinformować, iż właśnie pracuję nad książką, która będzie o tym, jak przygotować księgowość do elektronicznej wymiany danych z organami skarbowymi. Pertraktuję z Wydawnictwem Beck i mam nadzieję, że we wrześniu tego roku, będzie można kupić poradnik, w którym oprócz prezentacji wielu dobrych praktyk związanych z cyfryzacją księgowości, ma być dołączonych na pendrive 15 raportów napisanych w Excelu, zasilanych strukturami JPK i gotowych do wykorzystania.

I właśnie o Excelu chciałam napisać w tym tekście kilka słów. Byłam dzisiaj w firmie, która ma swój zarząd za granicą. Firma ta, musi raportować informacje o finansach do zarządu. Przymierzaliśmy się do projektowania takich raportów, omawiając jak mają wyglądać, jak je zasilić danymi, jak mają pracować formuły i jaki ma być osiągnięty ostateczny efekt.

Praca jak praca.. zaprojektowałam już w swoim życiu zawodowym dziesiątki różnych raportów, ale dopiero dzisiaj do mnie dotarło, jak niesamowitym narzędziem jest Excel. Nie, żebym nagle poznała jego wszystkie funkcjonalności.. nie, nic z tych rzeczy. Excela można odkrywać wciąż i wciąż. Inna sprawa wprawiła mnie w nieukrywany zachwyt.

Jako że firma, w której dzisiaj pracowałam ma swoją – że tak powiem – bazę za granicą, to i narzędzia ma zagraniczne, a w tym Excela. Interfejs Excela był po francusku, a ja tego języka w ogóle nie znam. Oprócz jednego “Je t’aime” nic a nic. Jednak bez żadnego problemu poruszałam się po arkuszach, zakładkach, poleceniach menu. I to właśnie był ten powód mojego zachwytu. Dotarło do mnie, że jest to JEDYNE narzędzie na całym świecie, które znają WSZYSCY finansiści. I tak, jak w samej Polsce jest kilkadziesiąt tysięcy różnych programów księgowych, a na całym świecie pewnie z kilka milionów i nie ma szansy, aby poznać je wszystkie.. no i jeszcze ta bariera języka jest do nie przeskoczenia! A w przypadku Excela, nie ma żadnego problemu, bo znają go WSZYSCY. Zaryzykowałabym stwierdzenie, że nawet gdyby interfejs byłby po hebrajsku, to też bez problemu poradziłabym sobie z jego obsługą.

Oczywiście, aby móc swobodnie poruszać się po Excelu warunkiem jest biegła jego znajomość. A co do formuł, to można je napisać w Excelu polskim, a następnie plik otworzyć w Excelu np. francuskim i same formuły się tłumaczą.

Można śmiało powiedzieć, że Excel to jest międzynarodowy język finansistów, rozumiany przez każdego kto zajmuje się finansami (i nie tylko, bo statystyka np. też tutaj wpada). Dziwi mnie to, że w Polsce jeszcze jest tak mało doceniany. Wielu księgowych, z którymi współpracuję deklaruje chęć nauczenia się Excela, bo niestety bardzo mało go zna. I oby dotrzymali tego postanowienia. Naprawdę warto umieć Excela.

Styczeń

Elektroniczna kontrola US

W zeszłym tygodniu byłam świadkiem sytuacji, którą chciałabym tutaj opisać. Przyszłam do firmy na zaplanowaną wizytę (konsultacje). Na wizycie miałyśmy pracować nad przygotowaniem księgowości do wysyłki e-sprawozdań. W trakcie naszej pracy, zadzwonił urząd skarbowy z informacją, że koło 14:00 przyjdą na kontrolę. Kontrola praktycznie bez uprzedzenia, chociaż pani księgowa z powodu wniosku o zwrot VAT-u spodziewała się jej, jednak i tak zrobiło się trochę nerwowo. Kontrola miała właśnie dotyczyć zwrotu VAT.

Faktycznie, punktualnie o godzinie 14:00 urzędnicy (dwóch), zameldowali się w firmie. Przekazali pismo oraz pendrive z prośbą o przekazanie danych, wyszczególnionych w piśmie. W piśmie wskazane były pliki JPK, jakie księgowa miała wgrać na pendrive US. Teraz już było naprawdę nerwowo, ponieważ US zażyczył sobie:

- JPK_KR,

- JPK_FA,

- JPK_WB

Widziałam pismo na własne oczy i osobiście pomagałam księgowej zgrać pliki JPK na pendrive US. W głowie miałam mnóstwo pytań: dlaczego WB, skoro miały być one pobierane z banku? dlaczego FA? a co by było, gdyby firma nie miała tej struktury? Znam firmy, które do tej pory nie zaopatrzyły się w program, z którego można wygenerować strukturę JPK_FA. Dalczego JPK_KR, skoro kontrola dotyczy VATu?

Oczywiście pytania były tylko dla nas, nikt urzędników o nic nie pytał, tylko wgrane na pendrive pliki na żądanie, zostały przekazane do rąk kontroli skarbowej. Program Symfonia, z którego korzysta ta firma, ma możliwość generowania JPK_WB, a co by było gdyby nie miała, bo przecież wszyscy mówili, że US po wyciągi bankowe będzie się zwracał do banków? no i tak było nerwowo, ponieważ US zażądał danych elektronicznych za październik 2018, a księgowość firmy tych danych nie miała jeszcze zaksięgowanych. W Symfonii można wygenerować plik JPK_KR z dokumentów z bufora, ale jest to wyraźnie widoczne w strukturze JPK_KR. Dokumenty nie mają numeru dziennika, tylko opis BUFOR.

Dlaczego o tym piszę? Powód jest jeden: by przestrzec. Nie mogę podać danych firmy, ale zapewniam że opisana sytuacja zdarzyła się naprawdę w styczniu tego roku. Księgowi muszą mieć świadomość, że obecna forma kontroli jest już zupełnie inna niż ta, jaka obowiązywała do lipca 2018 roku. Dane muszą być w każdej chwili gotowe do przekazania do kontroli. Powinny być uporządkowane i zgodne z danymi, jakie wcześniej zostały wysłane do fiskusa (np. JPK_VAT). Mówiąc kolokwialnie: skończyły się żarty.

Jednak jestem daleka od straszenia, cała moja działalność jest nakierowana przede wszystkim na wsparcie księgowych w tych trudnych czasach. Wiele już na ten temat napisałam, wiele już powiedziałam. Zachęcam do zapoznania się z moimi poprzednimi artykułami, gdzie proponuję różne sposoby jak się przygotować do elektronicznej wymiany danych z urzędami.

Pragnę też poinformować, że obecnie pracuję nad książką Przygotowanie księgowości do elektronicznej wymiany danych z organami skarbowymi, prowadzę także rozmowy z dużym wydawnictwem (jeszcze nie zdradzę jakim), ale na tyle dużym, iż mam nadzieję, że książka będzie ogólnie dostępna wszędzie. Do książki będą dołączone pliki Excela, w których zaprojektowałam raporty wspierające zarządzanie strukturami JPK. Pragnę przekazać wiedzę, jaką udało mi się zdobyć na przestrzeni ponad dwóch lat, gdy towarzyszyłam podatnikom we wdrażaniu nowych wymagań ustawowych, związanych z JPKami oraz e-sprawozdaniami.

W podsumowaniu, moja konkluzja jest taka: tylko bieżąca kontrola danych, tylko bieżąca weryfikacja poprawności danych sprawi, że księgowy będzie mógł spokojnie oczekiwać na żądanie organów skarbowych o elektroniczne dane księgowe. Warto się do tego przygotować z głową.

Program księgowy a rozliczenia z urzędami

Obecnie mamy do czynienia z globalną informatyzacją firm za sprawą przepisów wprowadzających JPK. Oceny tego zjawiska są różne, ale ja je oceniam zdecydowanie pozytywnie. I nie jest to moja emocjonalna ocena, a wyrobiona na podstawie obserwacji skutków tego zjawiska.

Oto przykład. Od wielu lat współpracuję z firmami wdrażającymi Symfonię. Kiedyś to było przedsiębiorstwo Martix, później Altkom Matrix, a teraz Sage. Program Symfonia od lat ma zaimplementowaną funkcjonalność pozwalającą na pełną obsługę rozliczeń VAT. Mowa tutaj o możliwości generowania elektronicznych deklaracji, ich wysyłki na bramkę Ministerstwa Finansów, automatyczną obsługę proporcji dla sprzedaży opodatkowanej i zwolnionej (rejestry zakupu VAT C), z wyliczeniem korekty w pierwszej deklaracji VAT-7 w styczniu i ustaleniu proporcji na nowy rok. Ponadto, do programu na bieżąco wprowadzane są wszystkie zmiany, które wymuszane są przepisami takie jak np. odwrotne obciążenie, czy obsługa importu usług i tym podobnych operacji gospodarczych. To wszystko można było wykonać w programie w sposób automatyczny, oczywiście przy założeniu, że program został prawidłowo skonfigurowany.

Dopóki fiskus nie wymagał elektronicznych deklaracji, dopóki nie wszedł obowiązek JPK_VAT (de facto elektronicznych rejestrów VAT), dopóty wielu użytkowników wyliczało poza programem wiele danych do raportowania VAT. Deklaracje sporządzali na portalu e-podatki i poświęcali czasami nawet dzień na przygotowanie rozliczeń VAT z urzędami.

Teraz, takie wyliczenia są realizowane w ciągu pół godziny, a sprawdzenie poprawności rozliczenia sprowadza się tylko do formalności. Wszystko jest przygotowywane w programie księgowo-finansowym. Ponadto wszelkie nieprawidłowości urząd wyłapuje natychmiast. Wielu podatników nagle dowiadywało się, że bezwiednie brało udział w wyłudzeniach VAT. Mowa tutaj np. o firmach, które otrzymywały faktury od kontrahentów, którzy wystawiali faktury VAT, nie będąc podatnikami VAT. Nawet najwięksi przeciwnicy informatyzacji podatków, musieli przyznać, że efekty okazały się pozytywne.

Ostatnio przeprowadziłam takie szybkie, małe badanie ankietowe: Program księgowy a rozliczenia z urzędami. Ankieta miała tylko dwa pytania:

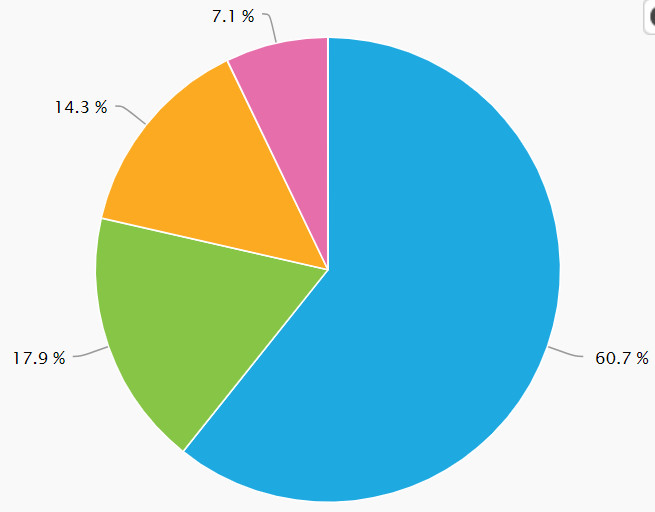

- Przygotowując rozliczenie podatku dochodowego, wspieram się:

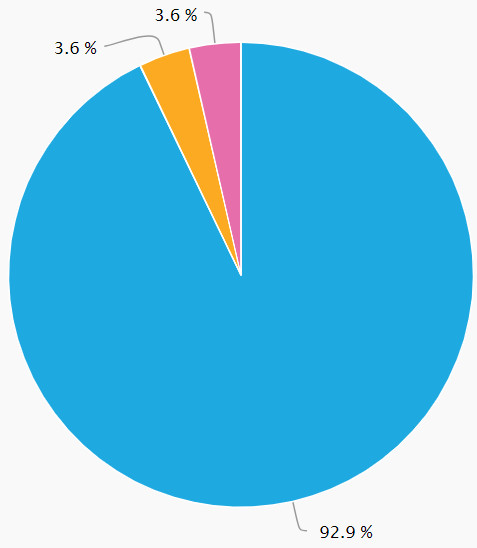

- Przygotowując rozliczenie podatku VAT wspieram się:

Dla obu pytań były te same możliwości odpowiedzi:

- tylko danymi w programie księgowym, w pełni wykorzystując ich funkcjonalność służącą do ustalenia podatku oraz wysłania deklaracji (a),

- głownie programem komputerowym, ale dane uzupełniam z innych źródeł (b),

- danymi z różnych źródeł, gdzie dominują arkusze Excela (c),

- przygotowuję rozliczenie ręcznie i wysyłam korzystając z różnych możliwości, zgodnych z prawem (d),

- inne opcje (e).

Tak, jak się spodziewałam w drugim pytaniu 92,9% respondentów potwierdziło odpowiedź (a). Zakładam również to, że te 92,9% posiada dobrze skonfigurowane systemy finansowo-księgowe oraz to, że ich czas rozliczenia podatku VAT to najwyżej godzina, łącznie w weryfikacją poprawności. Dzisiaj rozliczyć podatek VAT bez programu komputerowego jest bardzo trudno, a jednak są takie podmioty, które próbują sobie radzić inaczej: 3,6% podało odpowiedź (c) i 3,6% podało odpowiedź (d).

Odpowiedzi na drugie pytanie dają sporo do myślenia. 60,7% respondentów podało odpowiedź (a). Co właściwie powinno cieszyć, ponieważ o tych podatnikach można powiedzieć, że są bardzo dobrze przygotowani do rozliczeń e-sprawozdań, można założyć, że wysyłają swoje deklaracje (CIT, PIT) z programu finansowo-księgowego oraz to, że wszystko im się zgadza. Niemniej jednak, dobrze to rokuje. Na drugą odpowiedź (b) wskazało 17,9% biorących udział w ankiecie. I muszę tutaj przyznać, że ja z tą grupą najczęściej spotykam się w praktyce. Podatnicy z tej grupy, część danych pobierają z innych źródeł. Kolejna, trzecia odpowiedź (c), uzyskała 14,3% potwierdzeń. Jeśli założyć, że jest to głownie grupa podatników prowadzących PKPiR, to nie jest źle. Gorzej, gdyby w tej grupie znalazła się jakaś firma prowadząca księgi handlowe. W tym przypadku będzie miała bardzo dużo pracy, aby sprostać obecnym wymaganiom ustawowym. I przedostatnia odpowiedź (d), to 7,1% wskazań. Komentarz jak powyżej, czyli sytuacja możliwa do przyjęcia tylko dla podatników prowadzących PKPiR.

Moja konkluzja jest taka, że w świetle obowiązku raportowania do fiskusa niemalże wszystkiego w formie elektronicznej, będzie coraz trudniej obyć się bez programu komputerowego. Przed 2016 rokiem, gdy przepisy nie wymuszały na podatnikach posiadania programów komputerowych, przedsiębiorca mógł podjąć decyzję o informatyzacji swej organizacji, kierując się różnymi kryteriami wyboru oprogramowania. Często była to tylko cena. Mógł też w ogóle nie posiadać programów komputerowych i radzić sobie z w dogodny dla siebie sposób. Obecnie informatyzacja jest niejako narzucona z urzędu i dobrze byłoby gdyby podatnicy mieli świadomość tego, że im lepszy program kupią, im lepiej go skonfigurują, tym będą mieli większy komfort przy rozliczaniu się z fiskusem. Już o tym pisałam we wcześniejszych artkułach, że do kwestii związanych ze zmianami w przepisach dotyczących JPK, e-sprawozdań, należy podejść strategicznie, czyli wdrażać rozwiązania długoterminowe, a nie takie, które będą tylko przysłowiowym „gaszeniem pożaru”.